原标题:广西创新机制推动创业担保贷款量质齐升 金融纾困 创业路顺

蒙山农商行工作人员走进蒙山县一家箱包公司,宣传创业担保贷款相关政策。

南宁市广丰贸易有限公司生产车间,员工韦凤枚正在操作熨烫机。

黄海宁/制图

隆冬时节,位于梧州市蒙山县夏宜瑶族乡六洛村的广西六洛生态农业科技有限公司生产基地里,返乡创业的公司负责人李万伟正在检查培养基内的菌棒。在创业担保贷款的支持下,这家公司顺利度过菌种培育的瓶颈期,其生产的紫灵芝、杏鲍菇等食用菌远销粤港澳大湾区乃至东南亚市场,帮助数十户瑶族同胞走上致富路。

就业是民生之本,创业是就业之源。“十四五”期间,创业担保贷款通过体制机制创新,精准滴灌广西经济社会各领域,让金融机构赢得客户信任、创业者获得资金支持、群众稳住就业岗位,也让更多“桂字号”产品走向世界。

让利于企,融资成本显著降低

因缺少抵押物遭遇融资难、融资贵、融资慢,是中小微企业在发展中遇到的共性难题。

梧州市蒙山县一家箱包公司相关负责人关女士对此深有感触:箱包行业属于轻资产运营,原材料采购需要大量流动资金,但企业又缺乏传统金融机构认可的抵押物,贷不到款就无法扩大生产、接不到大额订单,可谓“一环失守,满盘皆输”。

蒙山农商行主动登门宣传创业担保贷款,为企业发展带来转机。

关女士给记者算了一笔账:300万元创业担保贷无需额外抵押物、年化利率只有2.30%,每年光利息就能省下8万余元。

一子落定,满盘皆活。有了资金支持,该公司迅速补充原材料库存、新增了两条生产线、多招了20多名本地员工、拿下了梦寐以求的大额订单,2025年公司营收同比增长45%。

金融机构的动力,源自实打实的金融惠企政策。

“十四五”期间,广西不断提升创业担保贷款额度,将小微企业创业担保贷款最高申请额度提高至400万元、个人创业担保贷款最高申请额度提高至30万元,同时通过财政贴息、担保费减免等多重举措降低融资成本。

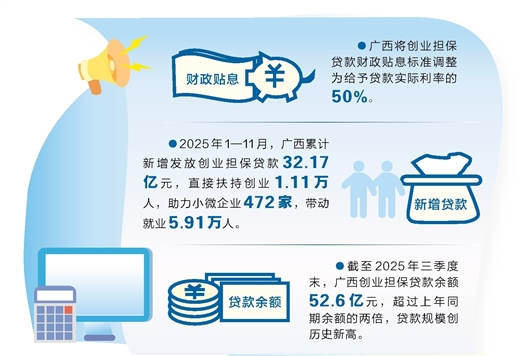

《广西优化创业担保贷款机制促进高质量充分就业实施办法(试行)》将财政贴息标准调整为给予贷款实际利率的50%,并把“贷后补贴”优化为“贷时补贴”,让借款人申请贷款时就能直接享受优惠。

好政策落到实处,离不开金融机构的努力。

“针对县域茧丝绸、茶产业、箱包等特色产业的发展需求,银行在创业担保贷款产品设计上推出差异化方案,优化抵押物要求,灵活调整利率。”蒙山农商行行长何英介绍,截至2025年11月末,该行累计发放创业担保贷款7333万元,支持199家小微企业和个体工商户,带动就业超过1200人。

据统计,2025年1—11月,广西累计新增发放创业担保贷款32.17亿元,直接扶持创业1.11万人,助力小微企业472家,带动就业5.91万人。

定制服务,审批时限大幅压缩

2025年12月23日上午9时,群山薄雾未散,4吨带着露水清气的木板原材料已运抵桂林市龙胜源恒杉川木业有限公司原料区。不远处的生产车间内,4条新增的多层板生产线高速运转,一块块木片被工人们熟练地拼接成一张张宽大的板材。

“原材料采购占用大量流动资金,加上抵押物不足和融资成本高,制约了我们转型升级。”公司财务总监林家星坦言,桂林银行龙胜支行提供的300万元创业担保贷就是“雪中送炭”。

记者了解到,收到源恒杉川木业公司的贷款申请后,桂林银行龙胜支行迅速组建专项工作组、开辟专属绿色审批通道,同步对接担保机构联动协作,为企业量身定制贷款服务方案。

“我们指派专人全程跟进,结合企业历史经营数据及信用记录进行综合偿债能力评估,高效完成审批流程,确保风险可控。”桂林银行龙胜支行行长李威告诉记者,这笔贷款是龙胜各族自治县首笔公司类创业担保贷款,也是该行联手担保机构简化流程、定制服务的具体实践。

贷款早一天到位,企业多一分安心。

“十四五”期间,广西金融机构纷纷推出个性化服务举措,提高创业担保贷的融资效率。广西融资担保集团推动体系成员机构将创业担保贷款纳入银担“总对总”批量担保模式,担保机构提前锁定风险上限并实行批量担保,避免银行和担保机构对每一笔贷款进行重复尽职调查,将担保环节审核时限由原来的3个工作日缩短至1个工作日;邮储银行河池市分行在贷款系统中专门设置创业担保贷款产品端口,与“数智人社”信息系统直连,实现线上“双向推送”;桂林银行南宁分行设立“创业担保贷款审查小组”,建立创业担保贷业务优先审批机制,压缩业务审批流程,大大提升业务效率……

从拓宽线上申请渠道到优化线下服务,从完善通用产品到制定专属方案,广西金融机构通过一系列流程再造和服务创新,让创业担保贷款政策更快、更准地触达企业需求,为企业创业发展按下“加速键”。

合作共赢,担保基金风险承担比例下降

2025年12月,财政部等部门联合发布《关于进一步发挥政府性融资担保体系作用 加力支持就业创业的指导意见》,明确提出要“积极为创业担保贷款提供担保”。

业内人士表示,上述政策要落到实处,关键在于降低担保基金的风险承担比例。在传统模式中,担保基金与经办银行的风险分担比例为8:2,导致担保基金过于谨慎,面临“资金池规模固定、新增贷款乏力”的瓶颈。

对此,广西相关部门创新构建“5个2”分担机制,即由担保基金、经办银行、政府性融资担保机构、广西融资再担保有限公司、国家融资担保基金按“2:2:2:2:2”比例承担代偿风险。担保基金风险承担比例从80%下降至20%,同时放大倍数上限显著提升,增强了财政资金的撬动能力,为财政资金市场化运作提供了范本。

在政府性融资担保的增信支持下,银行更加“愿贷”,进一步降低贷款准入门槛和条件;健全“敢贷”机制,扩大了普惠金融的覆盖面。

南宁市广丰贸易有限公司成为受益者之一。“我们是贸易服务型企业,核心资产集中在生产设备、技术经验和客户资源上,缺乏房产、土地等传统抵押物,很难满足传统信贷的准入条件。”公司董事长钟科亮直言,此前曾考虑通过商业担保公司融资,但年化担保费率偏高,加上银行利息,综合融资成本让企业难以承受。

获悉企业融资需求后,南宁市小微企业融资担保有限公司迅速为其定制创业担保贷款服务方案,主动上门服务,与南宁市区农村信用合作联社同步开展项目尽调、加快审批流程。最终,广丰贸易公司成功拿到100万元企业类创业担保贷款。

有了资金底气,钟科亮开始谋划“三步走”策略:加大设计和技术投入,向周边省区市拓展销售网络,提高人才队伍建设力度。“好政策给了我们底气,我们得把这份底气变成更多好岗位,为企业持续发展提供坚实的人才支撑。”钟科亮说。

数据显示,截至2025年三季度末,广西创业担保贷款余额52.6亿元,超过上年同期余额的两倍,贷款规模创历史新高。(记者冼妍杏 孟振兴 文/图)